EL SEGURO EN LA CIRCULACIÓN DE VEHÍCULOS A MOTOR.

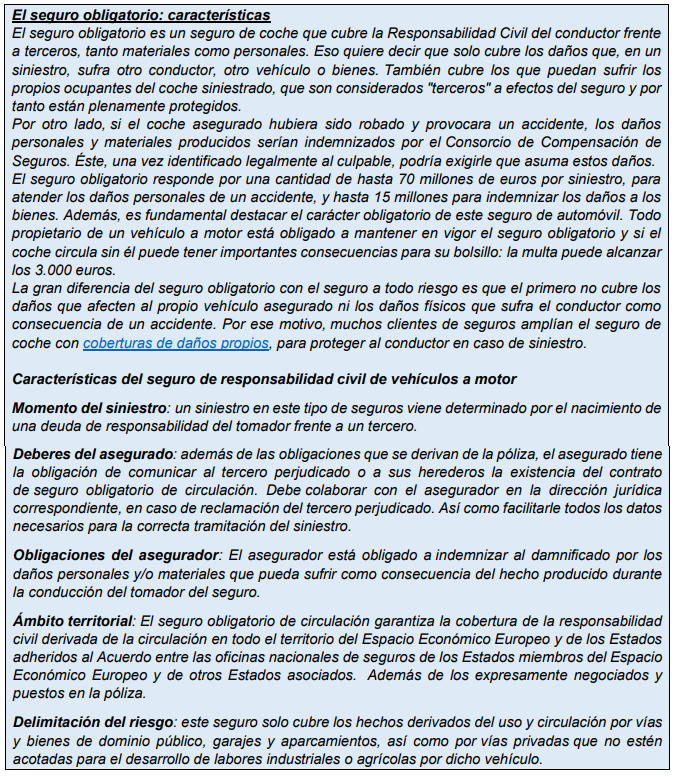

La normativa nacional, trasponiendo lo regulado por la legislación europea, obliga a los titulares de los vehículos a suscribir un contrato de seguro de responsabilidad civil que cubra los daños corporales y materiales que en el curso de la conducción puedan suceder. Es obligatorio asegurar cada uno de los vehículos de los que sea titular.

Lo que pretende esta obligatoriedad es proteger a la víctima y no tanto al responsable del daño por lo que tiene una doble finalidad:

- Proteger al asegurado frente al riesgo de que su patrimonio se vea afectado por el nacimiento de una deuda como consecuencia de la obligación de indemnizar a un tercero por los daños causados por un hecho del que es responsable civilmente.

- Dejar indemne al perjudicado. Así, el seguro de responsabilidad civil cubrirá los daños personales o materiales que se produzcan como consecuencia de la conducta del asegurado.

La norma que lo regula es el Real Decreto Legislativo 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

1. RESPONSABILIDAD CIVIL (ART. 1 R.D. 8/2004).

Los conductores de vehículos a motor son responsables de los daños causados por estos a las personas o en los bienes, derivado del riesgo que supone la circulación con ellos.

- Los daños a las personas serán responsabilidad del conductor, salvo en el caso de que estos sean debidos a la conducta o negligencia del perjudicado o a fuerza mayor extraña a la circulación o conducción del vehículo, El concepto de fuerza mayor se refiere a fenómenos naturales extraordinarios y en ningún caso por defectos, roturas o fallos del vehículo.

- En los daños en los bienes, el conductor responderá frente a terceros cuando resulte civilmente responsable, en los términos indicados en los arts. 1092 del Código Civil, el art. 109 y siguientes del Código Penal y en lo dispuesto en la ley de responsabilidad civil y seguro en la circulación de vehículos a motor.

Si la negligencia fuese tanto del conductor como del perjudicado, se procederá a la equitativa moderación de la responsabilidad y al reparto de las indemnizaciones. Ambos tienen responsabilidad y tienen que afrontarla en la medida que se determine.

También el propietario no conductor responderá de la responsabilidad del conductor vinculado a el por alguna de las relaciones regulada por los arts. 1093 C. civil y 102.5 C. penal, siempre y cuando no pruebe que obro con toda la diligencia necesaria para prevenir el daño. También responderá de los daños causados por el conductor cuando no hubiese suscrito el seguro obligatorio y no pruebe que ha sido robado.

2. VEHÍCULOS QUE ES OBLIGATORIO ASEGURAR (ART. 2. RD 8/2004).

- Todo propietario de vehículos a motor que tenga su estacionamiento habitual en España estará obligado a suscribir y mantener en vigor un contrato de seguro por cada vehículo de que sea titular, que cubra, hasta la cuantía de los límites del aseguramiento obligatorio, la responsabilidad civil a que se refiere el artículo 1. No obstante, el propietario quedará relevado de tal obligación cuando el seguro sea concertado por cualquier persona que tenga interés en el aseguramiento, quien deberá expresar el concepto en que contrata.

Se entiende que el vehículo tiene su estacionamiento habitual en España:

a) Cuando tiene matrícula española, independientemente de si dicha matrícula es definitiva o

temporal.

b) Cuando se trate de un tipo de vehículo para el que no exista matrícula, pero lleve placa de seguro o signo distintivo análogo a la matrícula y España sea el Estado donde se ha expedido esta placa o signo. (por ejemplo, los ciclomotores)

c) Cuando se trate de un tipo de vehículo para el que no exista matrícula, placa de seguro o signo distintivo y España sea el Estado del domicilio del usuario. (remolques ligeros)

d) A efectos de la liquidación del siniestro, en el caso de accidentes ocasionados en territorio español por vehículos sin matrícula o con una matrícula que no corresponda o haya dejado de corresponder al vehículo (matrículas falsas o baja del vehículo). Reglamentariamente se determinará cuando se entiende que una matrícula no corresponde o ha dejado de corresponder al vehículo.

e) Cuando se trate de un vehículo importado desde otro Estado miembro del Espacio Económico Europeo, durante un período máximo de 30 días, a contar desde que el comprador aceptó la entrega del vehículo, aunque éste no ostente matrícula española. A tal efecto dichos vehículos podrán ser asegurados temporalmente mediante un seguro de frontera.

Excepciones en las que no es obligatorio asegurar un vehículo.

En el caso de los vehículos industriales que no son aptos para circular libremente, porque se utilizan en el marco de una zona industrial, como es el caso de los toros elevadores, no es obligatorio que tenga un seguro propio. En estos casos, la responsabilidad civil quedará cubierta por el seguro propio de la actividad industrial.

Tampoco es obligatorio asegurar los remolques, semirremolques y máquinas remolcadas especiales de menos de 750 kilogramos.

Los vehículos que hayan sido dados de baja de forma temporal o definitiva del Registro de Vehículos de la Dirección General de Tráfico tampoco deben ser asegurados. En este sentido, el hecho de tener un vehículo sin usar no exige de la obligación del seguro. Otra cosa es que no se asegure porque no se use, pero eso queda a criterio del propietario, que debe ser consciente de que ese vehículo no puede circular sin seguro.

Trenes, tranvías y otros vehículos que circulen por vías que le sean propias.

En el caso de los vehículos a motor eléctrico cuyo destino final sea de tipo recreativo y que se ajusten a la normativa reguladora de la seguridad en los juguetes tampoco necesitarán ser asegurado. Esto no atañe a vehículos recreativos con motor gasolina, que no tienen consideración de juguetes.

El seguro de patinete eléctrico todavía no es obligatorio excepto en algunas localidades o en el caso que cuentes con un modelo que superen los 25 km/h según indica la instrucción del 30 de diciembre de 2019 en la que la DGT adapta la Normativa Europea sobre VMP, ya que estos son considerados ciclomotores o motocicletas.

Las sillas de ruedas eléctricas.

3. INCUMPLIMIENTO DE LA OBLIGACIÓN DE ASEGURARSE. (ART. 3 RD 8/2004).

- El incumplimiento de la obligación de asegurarse determinará:

a. La prohibición de circulación por territorio nacional de los vehículos no asegurados. En caso de tener un siniestro y que el seguro no esté en orden, el conductor deberá responder con su patrimonio ante todos los gastos, incluso podría enfrentarse a penas de prisión si hay heridos o fallecidos.

b. El depósito o precinto público o domiciliario del vehículo, con cargo a su propietario, mientras no sea concertado el seguro.

Se acordará cautelarmente el depósito o precinto público o domiciliario del vehículo por el tiempo de un mes, que en caso de reincidencia será de tres meses y en el supuesto de quebrantamiento del depósito o precinto será de un año, y deberá demostrarse, para levantar dicho depósito o precinto, que se dispone del seguro correspondiente. Los gastos que se originen como consecuencia del depósito o precinto del vehículo serán por

cuenta del propietario, que deberá abonarlos o garantizar su pago como requisito previo a la devolución del vehículo.

c. Una sanción pecuniaria de 601 a 3.005 euros de multa, graduada según que el vehículo circulase o no, su categoría, el servicio que preste, la gravedad del perjuicio causado, en su caso, la duración de la falta de aseguramiento y la reiteración de la misma infracción. - Para sancionar la infracción serán competentes los Jefes Provinciales de Tráfico o, en las Comunidades Autónomas que tengan transferidas competencias ejecutivas en materia de tráfico y circulación de vehículos a motor, los órganos previstos en la normativa autonómica, en los términos establecidos en el artículo 71 del texto articulado de la Ley sobre Tráfico, Circulación de Vehículos a Motor y Seguridad Vial, aprobado por Real Decreto Legislativo 339/1990, de 2 de marzo.

- La infracción se sancionará conforme a uno de los procedimientos sancionadores previstos en el texto articulado de la Ley sobre Tráfico, Circulación de Vehículos a Motor y Seguridad Vial.

- El Ministerio del Interior y las autoridades competentes de las comunidades autónomas a las que se hayan transferido competencias en materia sancionadora entregarán al Consorcio de Compensación de Seguros el 50 por ciento del importe de las sanciones recaudadas al efecto, para compensar parte de las indemnizaciones satisfechas por este último a las víctimas de la circulación en el cumplimiento de las funciones que legalmente tiene atribuidas.

4. ACREDITACIÓN DEL SEGURO OBLIGATORIO.

Todo vehículo a motor deberá ir provisto de la documentación acreditativa de la vigencia del seguro obligatorio.

La vigencia del seguro obligatorio se constatará por los agentes de la autoridad mediante la consulta al Fichero Informativo de Vehículos Asegurados.

En su defecto, quedará acreditada la vigencia del seguro mediante el justificante de pago de la prima del periodo de seguro en curso, siempre que contenga, al menos, la identificación de la entidad aseguradora, la matrícula, placa de seguro o signo distintivo del vehículo, el periodo de cobertura y la indicación de la cobertura del seguro obligatorio.

Tratándose de vehículos dedicados al alquiler sin conductor, se considerará documentación acreditativa de la vigencia del seguro la copia cotejada del justificante de pago de la prima, en la forma que determine la Dirección General de Tráfico.