Los Créditos Presupuestarios

Los créditos presupuestarios son las partidas establecidas en el estado de gastos del Presupuesto, o que se añaden posteriormente por ley, permitiendo a la Administración Pública llevar a cabo obras, adquirir suministros y cumplir con las obligaciones previstas en la Ley de Presupuestos.

A continuación, se detallan algunas de sus características:

a) Especialidad cualitativa y cuantitativa de los créditos (artículos 46 y 47 del Decreto Legislativo 1/2002, de 19 de noviembre, que aprueba el Texto Refundido de la Ley de Hacienda de Castilla-La Mancha).

- Especialidad cualitativa de los créditos:

Los créditos destinados a gastos deberán utilizarse exclusivamente para la finalidad específica para la cual fueron autorizados en la Ley de Presupuestos o mediante modificaciones aprobadas de acuerdo con la legislación vigente.

La Consejería de Economía y Hacienda establecerá las normas generales para la tramitación de modificaciones presupuestarias.

Los créditos autorizados en los programas de gasto son limitativos y vinculantes, conforme a su clasificación orgánica, en los términos que se determinen anualmente en la Ley de Presupuestos. Si no hay una mención expresa, la vinculación se establecerá a nivel de artículo.

En todo momento, los créditos que se destinan a atenciones protocolarias y representativas, así como aquellos que se declaren ampliables por ley, tienen carácter vinculante según el nivel de desagregación económica que se refleje en los estados de gastos.

- Especialidad cuantitativa de los créditos:

No se podrán adquirir compromisos de gasto que superen el importe de los créditos autorizados en los estados de gastos. Los actos administrativos y disposiciones generales con rango inferior a la ley que contravengan esta norma serán nulos de pleno derecho, sin perjuicio de las responsabilidades que pudieran surgir por dicha infracción.

Sin embargo, se permitirá la adquisición de bienes inmuebles cuyo precio supere los 601.012,10 euros, siempre que haya crédito suficiente en el momento de la firma de la escritura para cubrir el 25 % del precio.

El pago del precio podrá distribuirse en hasta cuatro anualidades sucesivas, respetando las limitaciones establecidas en el número 3 del artículo 48 de la ley.

El artículo 9 de la Ley 11/2020, de 28 de diciembre, de Presupuestos Generales de la Junta de Comunidades de Castilla-La Mancha para 2021 establece lo siguiente en relación a la vinculación de los créditos:

1. Los créditos para gastos deben destinarse exclusivamente a la finalidad específica para la que fueron autorizados inicialmente por esta ley o por las modificaciones aprobadas conforme a la legislación vigente.

2. Según lo dispuesto en el artículo 46.3 del texto refundido de la Ley de Hacienda de Castilla-La Mancha, los créditos autorizados en los programas de gasto son limitativos y vinculantes, de acuerdo con la clasificación orgánica, funcional y económica, a nivel de concepto.

No obstante, se establecen las siguientes excepciones generales:

a) Créditos con carácter vinculante a nivel de capítulo:

1.o Créditos del capítulo 1: «Gastos de personal», a excepción de aquellos que se refieren al artículo 15 de la clasificación económica «Incentivos al rendimiento», los cuales vincularán a nivel de concepto, así como los que se mencionan en la letra c).

2.o Créditos del capítulo 3: «Gastos financieros».

3.o Créditos del capítulo 6: «Inversiones reales».

4.o Créditos del capítulo 9: «Pasivos financieros».

b) Créditos con carácter vinculante a nivel de artículo:

1.o Créditos del capítulo 2: «Gastos en bienes corrientes y servicios».

2.o Créditos del capítulo 8: «Activos financieros».

c) Créditos con carácter vinculante a nivel de subconcepto:

1.o Créditos del capítulo 1: «Gastos de personal», destinados a las remuneraciones del personal funcionario interino para programas temporales o sustituciones, así como a las retribuciones del personal laboral temporal por sustitución, según su clasificación orgánica y funcional.

2.o Subvenciones y transferencias nominativas.

3.o Créditos afectados financiados con recursos condicionados: Esto incluye los créditos dotados con fondos propios destinados a cofinanciar los anteriores, así como los créditos con financiación específica del Fondo Europeo de Desarrollo Regional, del Fondo Social Europeo, de la iniciativa de Garantía Juvenil, del Fondo de Compensación Interterritorial y de los fondos vinculados al nuevo plan comunitario de recuperación «Next Generation EU».

Cuando existan varias aplicaciones presupuestarias asociadas a un mismo fondo, la vinculación entre ellas se establecerá de acuerdo con la naturaleza del gasto, conforme a lo estipulado en el artículo 46.3 del texto refundido de la Ley de Hacienda de Castilla-La Mancha.

Asimismo, para los efectos del artículo 48 del mismo texto refundido, la vinculación de los créditos con financiación específica del Fondo Europeo de Desarrollo Regional, del Fondo Social Europeo, de la iniciativa de Garantía Juvenil y del Fondo de Compensación Interterritorial, así como de los fondos relacionados con el plan comunitario de recuperación «Next Generation EU», será conforme a la naturaleza del gasto, tal como se establece en el artículo 46.3 del texto refundido de la Ley de Hacienda de Castilla-La Mancha.

3. Créditos del capítulo 1: «Gastos de personal» del presupuesto del Servicio de Salud de Castilla-La Mancha tendrán carácter vinculante a nivel de capítulo, según su clasificación orgánica y funcional, salvo los créditos del concepto de clasificación económica 185 «Retribuciones de otro personal estatutario temporal», que vincularán a nivel de concepto, y del subconcepto 15220 «Productividad tipo III», que vincularán a ese nivel.

4. Los créditos destinados a atenciones protocolarias y representativas, así como los que se declaren ampliables en el artículo 12, tendrán carácter vinculante, de acuerdo con el nivel de desagregación económica que aparezca en los estados de gastos, salvo los correspondientes a los capítulos 3 «Gastos financieros» y 9 «Pasivos financieros».

5. El titular de la consejería competente en materia de hacienda podrá establecer vinculaciones con un mayor nivel de desagregación en aquellos casos que considere necesario para mejorar el seguimiento de la ejecución presupuestaria.

6. La vinculación de los créditos y el carácter limitativo establecido por la ley no eximen de la necesidad de contabilizar el gasto, que se registrará en la estructura presupuestaria correspondiente con el máximo nivel de desagregación. Además, se reflejará el proyecto de gasto cuando se trate de contabilizar transferencias corrientes y de capital, así como inversiones reales.

De acuerdo con el artículo 36 del Decreto Legislativo 1/2002, el ejercicio presupuestario coincide con el año natural, y durante este periodo se contabilizarán:

a) Los derechos económicos generados en ese mismo año, sin importar el periodo en el que se originaron.

b) Las obligaciones reconocidas hasta el final de diciembre del año correspondiente, siempre y cuando estén relacionadas con adquisiciones, obras, servicios, prestaciones u otros gastos realizados durante ese ejercicio, utilizando los créditos disponibles.

No obstante, hay algunas excepciones. Las obligaciones que se imputarán al presupuesto vigente en el año en que se emita la propuesta de pago incluyen:

a) Las que surjan de la liquidación de pagos atrasados al personal remunerado con cargo a los Presupuestos Generales de la Junta de Comunidades de Castilla-La Mancha, así como aquellas derivadas de resoluciones judiciales.

b) Las que provengan de compromisos de gasto adquiridos en ejercicios anteriores.

La Consejería de Economía y Hacienda determinará los procedimientos para aplicar lo estipulado en este apartado. En los casos mencionados anteriormente, si no hay crédito adecuado en el presupuesto actual, se procederá a su habilitación a través de la correspondiente modificación presupuestaria.

Además, la regla de la anualidad se modifica según el artículo 56 del Texto Refundido, ya que algunos créditos podrán ser incorporados a los presupuestos de gastos del siguiente ejercicio, lo cual será analizado posteriormente.

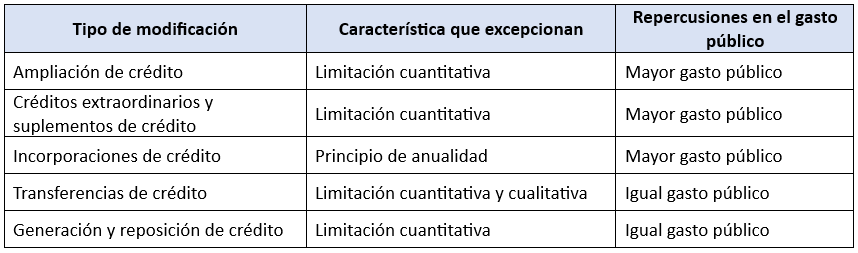

Durante el año presupuestario también pueden surgir necesidades no previstas al momento de elaborar y aprobar el presupuesto. Por lo tanto, si surge la necesidad de realizar un gasto para el que no se cuenta con una dotación presupuestaria suficiente, es necesario modificar los créditos iniciales. Esta modificación se realiza mediante diferentes mecanismos.

Dependiendo del principio o limitación que se excepciona, estas modificaciones se clasifican de diversas formas.